不少人对净利润,扣非净利润,归属母公司净利润三个“利润”都傻傻分不清,那么咱们今天就来梳理一下净利润、扣非净利润、归属母公司利润都有什么区别吧。

No.1

净利润

净利润是指利润总额中按规定缴纳了所得税之后公司的利润留存,一般也称为税后利润或净收入。 净利润是一个企业经营的最终成果,净利润多,企业的经营效果好;净利润少企业的经营效果就差一些,它是衡量一个企业经营效益的主要指标。我们来回顾一下净利润的计算公式,1、计算销售净额,也就是 营业收入。 2、我们用营业收入减去销售成本得到 销售毛利。 3、计算利润总额我们用上一步得来的销售毛利减去销售费用、管理费用等再加上营业外收支得到 利润总额。 4、最后用利润总额减去应缴所得税之后得到我们的 净利润。

No.2

归母净利润

归母净利润的全称为:归属母公司所有者的净利润。 根据《企业会计准则体系(2006)》的有关规定,”归属于母公司所有者的净利润”反映在企业合并净利润中 ,归属于母公司股东(所有者)所有的那部分净利润。 归属于母公司所有者的净利润=扣除内部交易后的母公司净利润+子公司盈利中属于母公司的数额。为方便理解我们可以举一个例子:

假如母公司为A,持有60%股份子公司B,持有联营公司C25%股份。假设 A、B、C三个公司分别盈利1000万,500万,500万,那么在母公司A合并报表中的净利润就是A公司利润+B公司利润共计1500万,其中C公司的利润在母公司A中利润表中已经体现过了,属于投资收益,也就是已经在A公司1000万的盈利中体现了。那么此时母公司A中归属母公司所有者的净利润是的计算则是:母公司A利润*100%+子公司B利润*60%=1300万。此时归母净利润和净利润就有1500万-1300万=200万的差别。这200万的利润是属于B公司那40%少数股东的。通过这个例子咱们就能看出来净利润和归母净利润其实是有差别的。

No.3

扣非净利润

扣非净利润的全称是 归属上市公司股东扣除非经常性损益后的净利润,我们要了解扣非净利润就先要知道什么是 非经常性损益,它的定义为: 非经常性损益是指公司发生的与经营业务无直接关系,以及虽与经营业务相关,但由于其性质、金额或发生频率, 影响了真实、公允地反映公司正常盈利能力的各项收入、支出。那么扣除非经常性损益后的净利润顾名思义就是扣除非经常损益后实际的利润,换句话说就是就是从股东权益里扣除与经营业务无直接关系的损失或收益以后的净利润。 根据证监会《公开发行证券的公司信息披露规范问答第1号–非经常性损益》,共有21条非经常性损益的内容:

(一)非流动性资产处置损益,包括已计提资产减值准备的冲销部分;

(二)越权审批,或无正式批准文件,或偶发性的税收返还、减免;

(三)计入当期损益的政府补助,但与公司正常经营业务密切相关,符合国家政策规定、按照一定标准定额或定量持续享受的政府补助除外;

(四)计入当期损益的对非金融企业收取的资金占用费;

(五)企业取得子公司、联营企业及合营企业的投资成本小于取得投资时应享有被投资单位可辨认净资产公允价值产生的收益;

……(剩余规定可自行查阅全部21条内容)

扣非净利润也是上市公司每季度报告必须披露的一个指标,因为它能够剥离非经常性损益对公司业绩的影响,在一定程度上它更能够反映一个公司日常的经营活动水平。特别是能够更真实发反应公司主营业务对公司盈利和经营好坏的影响。

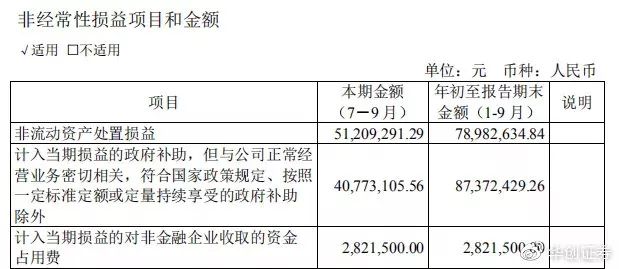

我们以上市公司云天化为例,该公司发布的2019年度三季度报告显示

来源:云南云天化股份有限公司2019年第三季度报告

我们可以清晰的看到归属于上市公司股东的净利润为1.34亿元,同比增长62.12%,扣非后的归属净利润为-5106.46万元(第一张截图红圈处)。非经常性损益合计达1.04亿元。从第二张截图我们可以发现其中,非流动资产处置损益为5120.93万元,计入当期损益的政府补助为4077.31万元。同样是非经常性损益成为扭亏关键。

那么非流动资产处置具体是来自哪呢?如果我们看看该公司在今年10月25日公告也许咋们投资者心里会有答案,该公司在25日的公告称:全资子公司天安化工拟将位于安宁市的72套房产公开挂牌出售。公司称,该交易有利于公司子公司减少资金占用有效回收资金。

所以我们应当警惕业绩突然暴增的公司的业绩来自何处,如果来自不可长久盈利的内容例如我们所说的非经常性损益里面的内容,那么我们广大投资者就应该对这类公司持一个谨慎的投资态度。所以扣非净利润就能够给我们投资者提供一个更“纯净”的视角来审视上市公司利润的来源。

我们来回顾下,我们从销售收入到净利润经过了哪些步骤:

第一步:计算销售净额,也就是营业收入,是指销售总额减销货退回与折让,以及销售税金后的余额;

第二步:计算销售毛利,即销售净额减销售成本后的余额;

第三步:计算销售利润,即销售毛利减销售费用、管理费用、财务费用等期间费用后的余额;

第四步:计算营业利润,即销售利润加上其他业务利润后的余额;

第五步:计算利润总额,即营业利润加营业外收支后的余额;

第六步:计算所得税后的净利润,即利润总额减应计所得税(支出)后的余额。

由此可见,我们经过了6步才得到了我们的净利润的数值,可以说非常的不容易。

不过,千万别觉得得到了这个“净利润”就万事大吉了。其实,利润表上的“净利润”并不是我们专业投资人真正关心的。

在净利润的科目下方,你会发现,还有两个科目,一个叫“归属于母公司所有者的净利润”,一个是“少数股东损益”。

在《递延所得税资产》部分,我曾给你简单提到过“少数股东损益”的概念。

简单来说就是,我们在合并利润表上看到的“净利润”,是合并净利润,包括了上市公司旗下所有子公司的净利润。但是,要注意的是,这些利润并不是全都属于上市公司股东的。

听起来挺拗口,我给你举个例子你就能明白了:

假设:甲上市公司旗下只有一家子公司A,并且持有A公司70%的股份。

如果2017年,A公司的净利润是1亿,且甲和A之间没有任何关联关系。那么甲公司在制定合并利润表的时候会怎么做呢?

按照我们的理解,属于甲的净利润是7000万,所以应该在甲的利润表上增加7000万的利润啊。

实际上,上市公司在制定合并利润表时,在净利润科目中,增加的不是7000万而是1亿。这就是我们经过以上6步计算后,所得到的那个“净利润”。

要想知道,真正属于上市公司股东,也就是所有股民的净利润是多少,那么我们就要把另外3000万扣除掉。

持有A公司30%股份的那些股东就被称之为少数股东,而这个3000万就叫作“少数股东权益”。

所以,用净利润扣除掉“少数股东损益”,得到的“归属于母公司所有者的净利润”才是我们投资人真正要关心的数字。

但是,上节课我还给你说了,这个“归母净利润”还是不能真正反映企业的赚钱能力。我们还必须把“非经常性损益扣除掉”,得到“扣非归母净利润”才能真正反映一个公司的经营能力。

你看,从“净利润”到“归母净利润”,再到“扣非归母净利润”,我们对净利润的理解在不断加深。