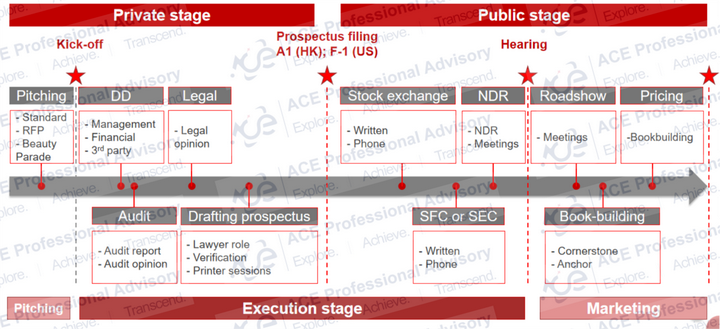

企业上市的life cycle

IPO的基础流程

AP (Analyst Presentation)

分析师大会,递交A1(上市申请表)后,公司管理层向承销团研究部的分析师介绍公司的业务及经营情况,后续分析师将负责撰写公司的研究报告,该报告将在通过聆讯后的分析师路演中使用,供向投资人推介。

NDR (Non-Deal Roadshow)

非交易路演,递交A1后至聆讯前进行的一种试水性的路演形式。投行通常会组织投资者与公司沟通,可以借此了解市场对于公司的看法、潜在投资意向及估值金额。

Roadshow

管理层路演,聆讯后进行,通常为期一周左右,管理层与投资者会面的形式包括一对一会议、一对多会议、小型午餐会、大型午餐会、新闻发布会等。管理层路演的同时会进行投资者认购,并在路演结束后定价、分配。

Reverse Roadshow

反向路演,反向路演是将投资者请到公司管理或生产现场参观或者业绩推介,相对于“走出去”的上市路演,这一“请进来”的模式称为反向路演。上市公司邀请国内各大投资机构的专业分析师,通过现场实地考察,与公司管理层直面对话,主动与投资者进行“亲密接触”。这种双向沟通能够减少因信息不对称给上市公司所带来的负面影响,营造上市公司和投资者之间的良性互动关系,实现上市公司和投资者双赢。

PDIE (Pre-Deal Investor Education)

投资者教育,在聆讯通过之后,由负责投行的研究分析师与投资者进行接触,介绍公司及投资亮点,回答投资者问题。

Teaser

投资概要推介书,投资概要推介书一般是关于IPO项目的重点概要,内容简单明晰,投资人往往会在第一时间看投资概要推介书,它会起到第一步筛选感兴趣投资人的目的,若投资人感兴趣后续将安排进一步路演安排等。

HKEX

香港交易及结算所有限公司,香港交易及结算所有限公司(港交所:0388),是全球主要交易所之一,为一家在香港上市的控股公司,在香港及英国伦敦均有营运交易所,旗下成员包括香港联合交易所有限公司(联交所)、香港期货交易所有限公司(期交所)、香港中央结算有限公司、香港联合交易所期权结算所有限公司及香港期货结算有限公司,还包括基本金属市场——英国伦敦金属交易所、伦敦金属交易结算所。上市申请过程中,香港交易所会对公司的申请材料进行询问,最终公司将于香港交易所上市。

HKEX Hearing

联交所聆讯,递交A1后,联交所将对申请进行问询,若完成问询后,则会进入联交所现场聆讯环节(hearing),现场聆讯主要为联交所审查部门向上市委员会陈述上市申请获得许可的合理性,除非有特殊情况,并不需要发行人或保荐人回答问题。通过聆讯之后公司就可以开始准备招股、发行、上市。

SFC

证券及期货事务监察委员会,证券及期货事务监察委员会(证监会)于1989年成立,是一个负责监管香港证券及期货市场的独立法定机构。《证券及期货条例》及附属法例赋予证监会调查、纠正及纪律处分的权力。证监会独立于香港特别行政区政府运作,而经费主要来交易征费及牌照费用。上市申请过程中,证监会亦会对公司的申请材料进行询问。

Vetting

港股审查,递交A1后,香港交易所审查部门将负责对申请材料进行询问,在审查部门完成审核后,会推荐至上市委员会进行聆讯。

2021 Forward PE

对应 2021年预测净利润PE,即公司的估值金额除以2021年的预测净利润(上市前主要根据承销团平均的预测,上市后根据市场覆盖相关股票分析师的一致预期)。

AP Proof (Application Proof)

申请版本,递交A1时向联交所网页上传的招股文件,属于公开资料。

Hearing Proof

聆讯版本,进行聆讯时向联交所递交的招股文件,不会向公众公开。

PHIP (Post Hearing Information Pack)

聆讯后资料集,通过聆讯后向联交所网页上传的招股文件,属于公开资料。

AIP (Approval-in-Principal)

申请原则上批准,通过聆讯后,在顺利回答联交所在聆讯时提出的意见,且经过分析师路演获知价格区间更新招股书后,公司将获得AIP,随后可以大量印刷招股书,进行公开招股。

Price Range

价格区间,经过分析员投资者教育环节后,确定市场上投资人的估值区间及下单意向,随后公司管理层确定价格区间。价格区间将印刷至招股书中,进行公开招股。

Final Offer Price

最终发行价,在确定价格区间后,公司管理层进行路演,并进一步确定投资人的订单价格意向,最终管理层确定最终发行价格。

OAO (Over-allotment Option Greenshoe Option)

超额配售选择权,又称“绿鞋”,承销商在股票上市之日起30天内,可以择机按同一发行价格比预定规模多发15%(一般不超过15%)的股份。该机制可以起到稳定新股股价的作用。

Pre-shoe Offer Size

绿鞋前发行规模,绿鞋机制执行前,公司的发行规模。

Post-shoe Offer Size

绿鞋后发行规模,绿鞋机制执行后,公司的发行规模。

Stabilization Period

稳市阶段,股票定价之日起30天内。

Cornerstone (Cornerstone Investor)

基石投资者,基石投资者主要是一些一流的机构投资者、大型企业集团、以及知名富豪或其所属企业。基石投资者的引进实际是对公司基本面和发展前景的肯定,这给市场带来了很大的信心。相应地,基石投资者需要承诺购买,且上市后锁定6到12个月。同时,基石投资者不能重复进行申购,特别关键的是基石投资者要在公司的招股书中披露,需要公开一些相关信息。

Anchor (Anchor Investor)

锚定投资人,没有禁售期,从股票询价阶段介入。在IPO中指的是在路演和簿记开始前即明确表达了投资意向、并在路演和簿记第一天就下达的订单。

Clawback (Clawback Mechanism)

回拨机制,港股新股发行分为公开发售(散户认购)和国际配售(机构投资者认购)。通常公开发售占所有发行股份的10%,国际配售占所有发行股份的90%,但是这个不是一成不变的,上市公司/承销商可以根据认购倍数来调整公开发售和国际配售发行股份的比例,这就是回拨机制。

HKPO, HK tranche (Hong Kong Public Offering)

香港公开发售,香港公开发售更多面向散户,资金额较小,打新采用抽签的方式决定是否获得股份分配。

International tranche (International Offering)

国际配售,国际配售的基准目的是巩固股东基础,使公司及股东整体获益,国际配售由公及投行决定,股票会配发给比较有实力的基金或机构。

Red Herring

红鲱鱼招股书,聆讯通过后,公开招股时印制的招股书,封面会用加粗的红色字体标示出提醒信息,类似于“本招股说明书所涵盖的信息并不完整且可能产生变化”。

IP (Investor Presentation)

投资者推介会,公开发售后,公司管理层向感兴趣投资人召开的推介会,重点介绍公司的业务、财务及运营状况,并回答投资人关注的问题,利于股票宣传推介。

PC (Press Conference)

新闻发布会,公开发售后,公司管理层向主要财经媒体进行的新闻发布会,重点介绍公司的业务、财务及运营状况,并回答记者关注的问题,利于更广泛的股票宣传推介。

144A

144A规则,由于美国法律对证券发行有严格的注册和信息披露要求,许多外国公司因此不愿在美国资本市场发行证券。为此美国证监会颁布实施了“144A 规则”,主要目的是吸引外国企业在美国资本市场发行证券,提高美国国内私募证券市场的流动性和有效性。根据144A规则的规定,发行人可以发行不受美国证监会的注册和信息披露要求限制的证券。简单可以理解为“美国境内的投资者认购”。

BB (Bulge Bracket):大家口中的BB行,一般是俗称的外资九大投行,在全世界拥有大量的多行业客户。具体指Goldman Sachs, Morgan Stanley, JP Morgan, UBS, Credit Suisse, BAML, Barclays, Citi, Deutsche Bank.

三中一华:指中金、中信、中信建投以及华泰这四家中资头部证券。

精品投行 (Boutique):较之传统的综合性投行规模较小,通常从事涉及公司的较小交易,通常在并购交易中协助卖方。

买方 (Buyside):购买金融产品或金融服务的,比如公募基金、私募基金、资管产品等等。买方公司有Primavera, Boyu, Hopu, YF, New Frontier, Hillhouse等。

卖方 (Sellside):就是出售金融产品或金融服务的,比如证券公司里的研究所,售卖研究成果。买房公司有CICC, CLSA, Four International等。

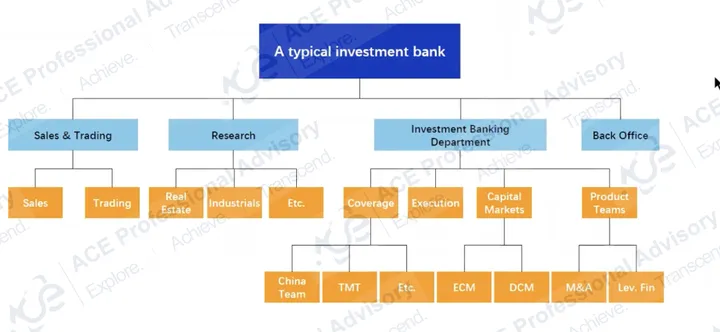

投行职级架构

IBD (Investment Banking Division):指投资银行部,提供交易咨询,并帮助融资交易和执行兼并收购等。

Coverage:指承揽,找项目,开拓业务、拿项目、沟通项目、和客户沟通。

Execution:指承制/承做,做项目的执行工作。

ECM (Equity Capital Market):指股票资本市场,主要负责股票相关的一类发行项目。工作内容主要为市场营销、收集反馈、给出建议、发行阶段发布订单到投资人分配等。需要关注市场、参与项目执行。

DCM (Debt Capital Market):指债权资本市场,IBD里面的承销部门,负责和投资人沟通,和S&T的销售一起跟投资人沟通卖出股票。涉及信用评级、债券产品、债务管理等。

M&A (Mergers and Acquisitions):指企业并购,包括兼并和收购两种含义、两种方式,统称为并购,主要代表买方/卖方促成交易。

S&T (Sales and Trading):指股票销售,根据市场走势和客户聊idea,提供服务、筹备活动、安排、执行等。

Reasearch:指行业研究,针对行业和市场进行研究、分析、给出目标价格提供给内部以及投行的客户。

AM (Asset Management):指资产管理,为企业管理财富,做好市值管理、投资顾问并提供投资建议。

PB (Private Banking):指私人银行,最主要的业务是资产管理、规划投资,专门给高净值客户提供金融服务。也通过设立离岸公司、家族信托基金等方式为顾客节省税务和金融交易成本。

VC (Venture Capital):指风险投资,是投资者向被认为具有长期增长潜力的初创公司和小企业提供的一种融资方式。并不局限于货币形式,也可以提供技术或管理知识。

PE (Private Equity):一般是指非上市公司的股权,(凡是以个人或团体名义投资而获得的股票权益),但private equity fund并非指仅投资非上市公司股票的基金,而是指由private equity firm(私人直接投资公司)管理的,以策略投资者(strategic investor)的角色积极参与投资标的的经营与改造的基金。

Growth Equity:指成长资本,有时被称为增长股本或扩张资本,是为帮助企业以某种方式发展或扩张当前业务而预留的资金。这些资金可能被指定用于新设施的建设、进入新的消费市场,或作为以某种方式帮助企业重组的资金这增加了在市场上变得更加突出的机会。

Analyst:指分析员,偏执行,做一些数据分析、整理数据、尽职调查类的工作。

Associate:指经理,负责协调各方,完成项目。

VP (Vice President):指副总裁,对接客户,能够做deal captain,牵头项目。

MD (Managing Director):指董事总经理,参与公司的战略制定和部门的业务方向制定,需要很强的业务能力、能够拿到项目。